服务热线

021-60766769

021-60766769

高职院校虽然是高等院校的一部分,但与普通高等院校有着很大的区别。高职院校培养的是高素质技能型人才,学生不仅要掌握本专业的基本理论和专业知识,还需要具有从事实际工作的职业能力。高职院校人才培养目标与普通高等院校的不同,意味着高职院校的资金使用方向和重点是不同的,因此,对高职院校的财务绩效评价与普通高等院校也不尽相同,高职院校需要建立一套能够满足自己要求的财务绩效评价指标体系。在此背景下,本文探索构建了高职院校财务绩效评价指标体系。本文所说的高职院校财务绩效评价体系主要是针对高职院校这个评价对象,该指标体系能够对高职院校财务的资金筹集能力、资金运作能力、资金成长潜力等进行评价,从而对高职院校做出整体的财务绩效评价。

一 、高职院校财务绩效评价指标的构建原则

( 一) 科学性原则。科学性原则指高职院校在选取财务

绩效评价指标的过程中考虑到评价研究的任务,符合客观现象本身的性质、特点和运动规律,尽可能对财务绩效进行科学客观的分析,实事求是,不掺杂个人因素,选取的指标是客观、可量化的,但同时要使指标不重复也不遗漏、相互独立、互为补充,使指标科学、全面、系统,保证评价数据的客观、准确。

( 二) 相关性原则。相关性原则指选取的指标必须与信

息使用者的需求相关联。选取指标时要兼顾到多方面的需求,即选取的指标要足够全面,能够充分反映高职院校的财务绩效,能够满足不同信息使用者的需求,既满足共性要求又满足个性要求。

( 三) 全面性原则。全面性原则指选取的指标应该能够

全面地反映高职院校的财务状况,能够反映出高职院校财务的投入产出情况。选取的指标应该关注到高职院校的各个方面,不能失去平衡,但是全面性不是不分重要性,选取的指标要有侧重,才能更充分地反映出高职院校的财务绩效。

二、高职院校财务绩效评价指标体系的构建

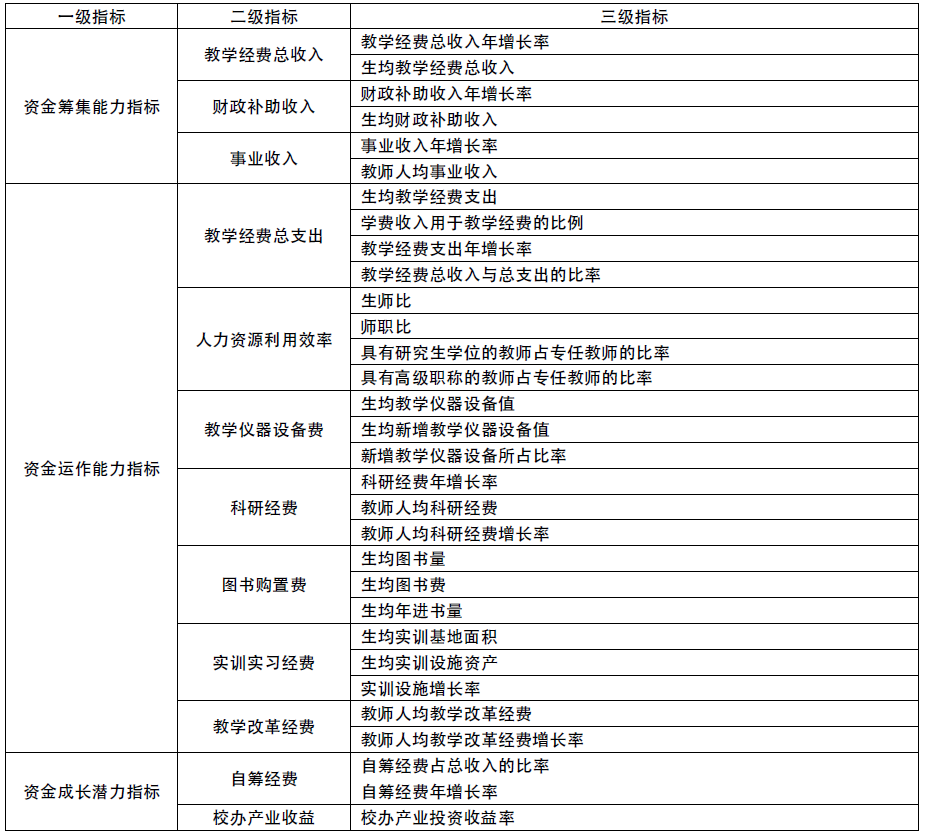

在世界银行的资助下, 2000 年教育部和南京大学开展了“高等学校财务评价指标体系”研究。该研究组建立了反映高校综合实力、财务运行绩效、财务发展能力的38 个具体指标。到目前为止,这套评价体系是所有高校财务绩效评价指标体系中最为权威、完善和规范的。围绕高职院校的学生培养目标、参考之前学者的研究成果,本文在南京大学“高等学校财务评价指标体系”研究课题的基础上,结合高职院校的特点,选取了3 个一级指标、12 个二级指标、31 个三级指标,具体如表1 所示。

( 一) 资金筹集能力指标。高职院校的资金收入主要包括财政补助收入和事业收入,因此该指标的二级指标有教学经费总收入、财政补助收入、事业收入。

“教学经费总收入”指标包括2 个三级指标: 教学经费总收入年增长率、生均教学经费总收入。“教学经费总收入年增长率”指标是用本年度增加的教学经费总收入除以上年度教学经费总收入。该指标反映高职院校教学经费总收入增减变动情况。“生均教学经费总收入”指标是用本年度教学经费除以在校学生人数。高校教学经费的多寡一定要与学生人数相匹配,该指标是从相对方面来衡量教学条件是否充足。

“财政补助收入”指标包括2 个三级指标: 财政补助收入年增长率、生均财政补助收入。财政补助收入是指高等学校从同级财政部门取得的各类财政拨款,包括财政教育拨款、财政科研拨款和财政其他拨款。“财政补助收入年增长率”指标是从动态的角度考查财政补助收入的情况。“生均财政补助收入”指标是用本年度财政补助收入除以在校学生人数,该指标也是从相对方面来衡量教学条件的充足情况。

“事业收入”指标包括2 个三级指标: 事业收入年增长率、教师人均科研事业收入。事业收入是指高等学校开展教学、科研及其辅助活动取得的收入。科研事业收入是指高等学校开展科研及其辅助活动所取得的收入。“事业收入年增长率”指标是用本年度增加的事业收入除以上年度事业收入,是从动态的角度考查事业收入的情况。“教师人均科研事业收入”指标是用本年度教师的科研事业收入除以教师人数。科研一方面是服务于教学的,另一方面科研也是高职院校服务于社会的能力。同时,该指标反映了学校科研的规模。

( 二) 资金运作能力指标。该指标包括7 个二级指标: 教学经费总支出、人力资源利用效率、教学仪器设备费、科研经费、图书购置费、实训实习经费、教学改革经费。

“教学经费总支出”指标包括4 个三级指标: 生均教学经费支出、学费收入用于教学经费的比例、教学经费支出年增长率、教学经费总收入与总支出的比率。一所学校的教学水平是能够在社会上生存和发展的重要因素,而教学经费可以为教学提供必需的支持。因此,可以说一所学校的教学经费越充足,这所学校就会有更大的实力去开展与教学相关的活动。同时,教学经费也可以为测算学生培养成本提供依据。

“人力资源利用效率”指标包括4 个三级指标: 生师比、师职比、具有研究生学位的教师占专任教师的比率、具有高级职称的教师占专任教师的比率。其中“师职比”是用专任教师人数除以全体教职工人数,该指标反映的是高职院校的专任教师的比重。如果该指标过小,那么学校的用人效率就有待提高,存在着机构臃肿的现象; 如果该指标过大,那么学校的行政和教辅单位必然不能更好地服务于教学,也会影响到教学的质量。

“教学仪器设备费”指标包括3 个三级指标: 生均教学仪器设备值、生均新增教学仪器设备值、新增教学仪器设备所占比率。先进的教学仪器设备和先进的教育技术,已经成为人才培养的重要组成部分。教学仪器设备是保证教学、科研正常进行的重要物质基础。对于高等职业院校来说,只有具备先进的教学仪器设备,才能使学生理论联系实际,提高动手能力,达到人才培养的目标。

“科研经费”指标包括3 个三级指标: 科研经费年增长率、教师人均科研经费、教师人均科研经费增长率。当今社会是科学技术飞速发展的社会,科学技术水平是国际竞争力的重要因素。高职院校在我国培养专门人才和进行科技创新的体系中具有举足轻重的地位。科研经费成为对高职院校进行绩效评价的重要指标,也越来越引起学校高层领导的重视。

“图书购置费”指标包括3 个三级指标: 生均图书量、生均图书费、生均年进书量。图书馆是一所学校重要的信息资源平台,是学校资源的重要组成部分,是学校教师和学生继承文化经典、学习科技前沿的地方。高职院校的发展和改革离不开图书馆,只有充分发挥图书馆的信息资源优势,才能有效促进高职院校人才的培养。图书馆最重要的一项经费———“图书购置费”成为了高职教育评估的一项重要内容。

“实训实习经费”指标包括3 个三级指标: 生均实训基地面积、生均实训设施资产、实训设施增长率。这三个指标充分体现了高职院校与普通高等院校的区别。高职院校的学生不仅要掌握理论知识,还要具有与社会发展相适应的技术能力,因此对学生进行实训和实习就显得尤为重要。2008 年教育部印发的《高等职业院校人才培养工作评估方案》中要求“高职学生顶岗实习时间原则上不少于半年”。高职学生参与实训实习是高职院校培养人才的重要教学内容之一。

“教学改革经费”指标包括2 个三级指标: 教师人均教学改革经费、教师人均教学改革经费增长率。高职院校培养的学生是高等应用型人才,如果教学方式不能跟上时代的发展,那么就会达不到高职院校的人才培养目标,影响学校的教学质量,进而也会影响整个国家的科学文化教育事业的发展。因此,科技的发展迫使高职院校进行教学改革,提高人才培养的质量。所以,教学改革经费成为高职院校教学经费绩效评价的一个重要指标。

( 三) 资金成长潜力指标。该指标包括2 个二级指标: 自筹经费、校办产业收益。“自筹经费”指标包括2 个三级指标: 自筹经费占总收入的比率、自筹经费年增长率。“校办产业收益”指标主要通过“校办产业投资收益率”来体现。我国高职院校经费的两大来源是财政拨款和学费返还,这两者占到学校总经费的一半以上,虽然财政拨款的标准逐年提高,但是不能与高职院校扩张和发展的速度相一致,因此高职院校需要通过多种渠道筹集资金,资金成长潜力指标反映了高职院校发展壮大的潜力。

表1

三、结语

本文选取的31 个指标体系分为三类: 资金筹集能力指标、资金运作能力指标和资金成长潜力指标,主要从这三个方面评价高职院校的财务绩效。资金筹集能力主要反映高职院校教学经费的收入情况,资金运作能力指标主要反映高职院校对资金的利用效率,资金成长潜力指标主要反映高职院校的发展壮大潜力。该指标体系从三个方面能够完整地反映高职院校的财务绩效。由于学术水平的限制,还有一些不足有待解决,比如选取的指标没有进行权重的分配、对于指标体系没有进行实证分析,还需相关学者继续研究。

下一篇:一种工业机械手的气动回路分析

PRODUCT CATEGORIES

本站部分图片和内容来源于网络,版权归原作者或原公司所有,如果您认为我们侵犯了您的版权请告知我们将立即删除